應用平衡計分卡於校務自我評鑑系統性規劃之新思維

文/余宥憲.國立臺北科技大學技術及職業教育研究所研究生

根據我國國家發展委員會(2018)報告顯示,2016年的臺灣18歲人口(大學入學年齡)開始低於30萬人,而各級學校之生源於2018-2029學年度比2006-2017年學年度減少逾1至3成,大學入學人口將減幅27.9%。面對少子化挑戰,教育將導向市場化競爭(曾坤生,2002)。

面對高等教育的急速擴張,為有效管控數量及監控辦學的品質,於2005年修正《大學法》第5條:「教育部為促進各大學之發展,應組成評鑑委員會或委託學術團體或專業評鑑機構,定期辦理大學評鑑,並公告其結果,作為學校調整發展參考」。期望透過校務評鑑來審視辦學品質,不斷修正評鑑模式,降低辦學品質的落差。

平衡計分卡能有效協助教育組織提升績效(郭工賓,2012)。平衡計分卡被《哈佛商業評論》評為20世紀最具影響力的管理理論,其可協助管理者建立明確的目標及策略,亦可將長期目標及策略有效傳達組織,並將組織的個人表現與策略連結,審視計畫一致性,運用各階段之結果或各目標進行檢核,以達計畫最終之目標,使用平衡計分卡之觀點思考,可讓管理者監測與評估組織之表現(Coe & Letza, 2014)。

據此,本文藉由106、107學年度的大專院校校務評鑑結果,彙整校務評鑑系統性規劃之困境,簡介平衡計分卡的重要理念,並提出平衡計分卡用於校務評鑑之新思維,以供學校後續規劃校務評鑑之參考。

校務自我評鑑系統性規劃之困境

根據106、107學年度的大專校院評鑑結果(林劭仁,2018,2019),彙整3項因評鑑系統不佳,導致策略偏離計畫,且無明確的對應分工,以及無法定期檢核校務發展之困境,分述如次:

一、發展計畫與執行策略關聯性不足

校務自我評鑑目的為引導學校建立辦學品質的改善機制,找出各校自我定位,發展各學校特色,以強化學校競爭力(王如哲,2017)。在109年度技專校院評鑑實施計畫中,學校應確認「定位」、設定「目標」、擬定發展「特色」,進而規劃完整及具體之計畫(含教育政策及教育主題之配合執行規劃),並運用財務策略反應計畫之可行性,但擬定時,並無系統整合計畫與策略,兩者對應關係在可行性下分離,以致關聯性不足,無法達到評鑑的目的。

二、組織單位之定位與分工不明確

評鑑中的參考效標供各校自我評鑑準備之參考,不應該一體適用於不同學校,而部分學校過度遵循參考效標,導致發展計畫與定位偏離核心,造成各組織單位定位不明確,相關分工事項無依據。多數學校認為,準備評鑑相關資料加重學校行政負擔,影響教師教學研究與行政工作之正常運作(楊瑩、楊國賜、劉秀曦、黃家凱,2014)。

三、缺乏明確的校務發展之定期檢核機制

過往的高等教育評鑑屬被動接受評鑑,以一年為評鑑週期,檢視機制耗費過多人力,難有檢核機制(陳鴻賢、朱奕潔,2012)。教育部稱校務評鑑不以量化為評鑑指標,避免單一化之評鑑指標牽制大學,但建立客觀量化機制,運用量化後的指標分析與詮釋,可提供重要訊息與趨勢現象,用以了解各單位的狀況、提升品質與評鑑、導引後續的發展,以及顯示未來趨勢等功能。

平衡計分卡的重要理念

Kaplan & Norton與多數學者認為傳統組織績效僅注重財務,但組織價值不應只是有形的財務,亦包含無形的資產,且諸多管理者都認同績效指標的重要性,卻很少完全了解績效指標的使用方法,沒有一項績效管理可提供管理者明確的指標,因而於1992年創立平衡計分卡,解決複雜的管理及改善與優化管理上的問題(Kaplan &Norton, 1993)。平衡計分卡中的平衡係指透過財務與非財務的評估達到策略的平衡;確保企業的短期成長與長期發展之間的平衡;落後指標與領先指標的平衡(吳安妮,1997)。

對於平衡計分卡的運用,其重點包括運用平衡計分卡的策略形成系統與策略地圖,以及平衡計分卡的四大構面指標兩部分,說明如下:

一、運用平衡計分卡的策略形成統與策略地圖

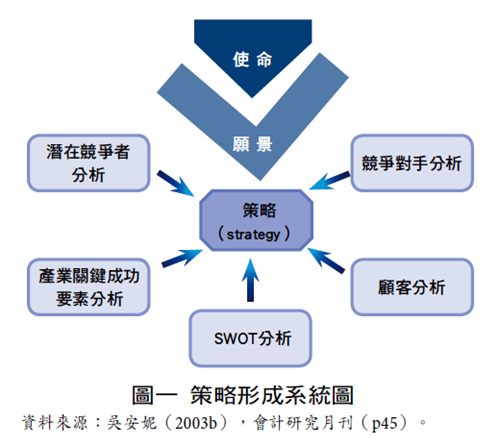

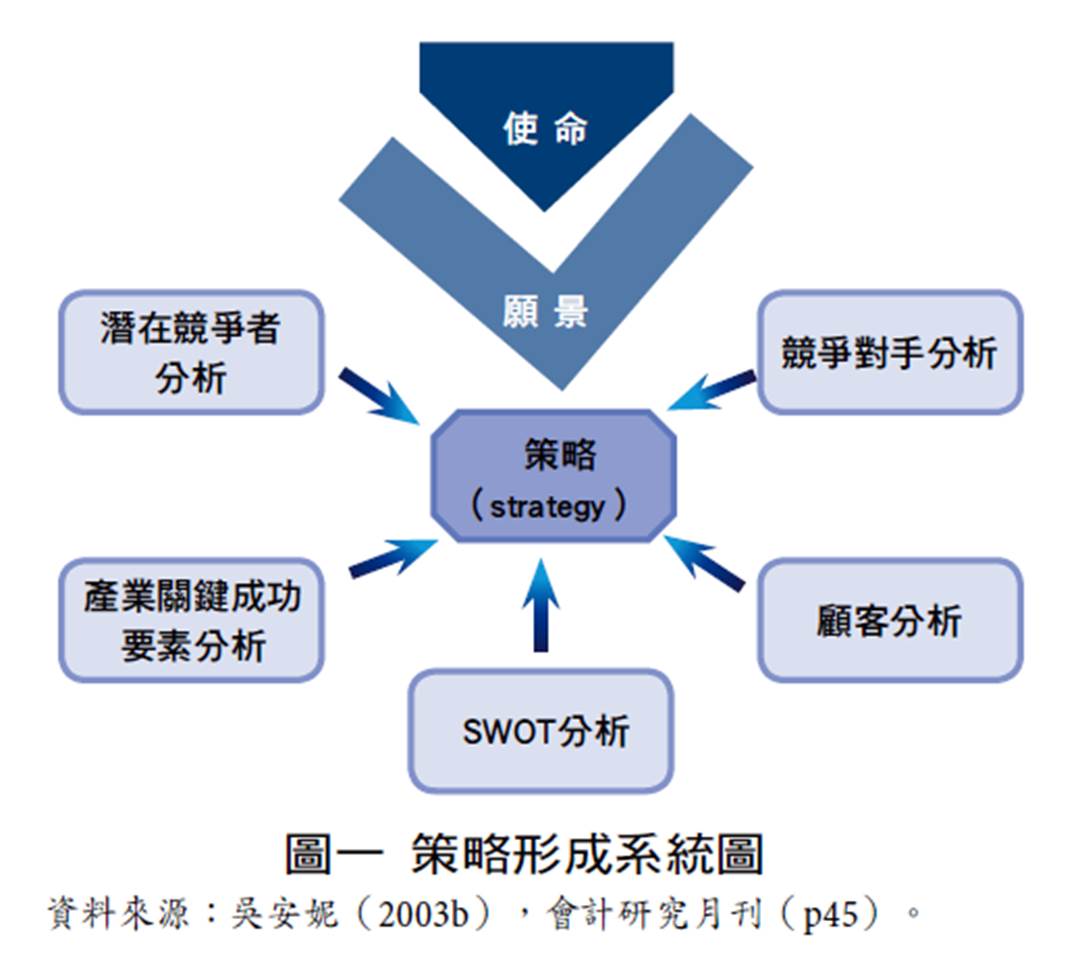

一個組織在績效管理的評估階段中,平衡計分卡常作為建構績效指標的工具,將組織的使命與願景作為核心,透過潛在競爭者分析、產業關鍵成功要素分析、SWOT分析、顧客分析、及競爭對手分析的結合,轉化成系統執行的策略(吳安妮,2003a),其策略形成系統的概念如圖一所示。

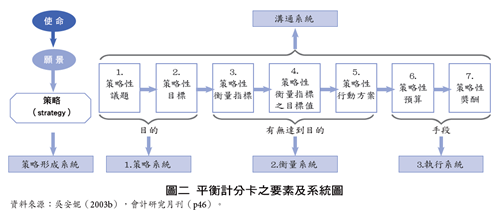

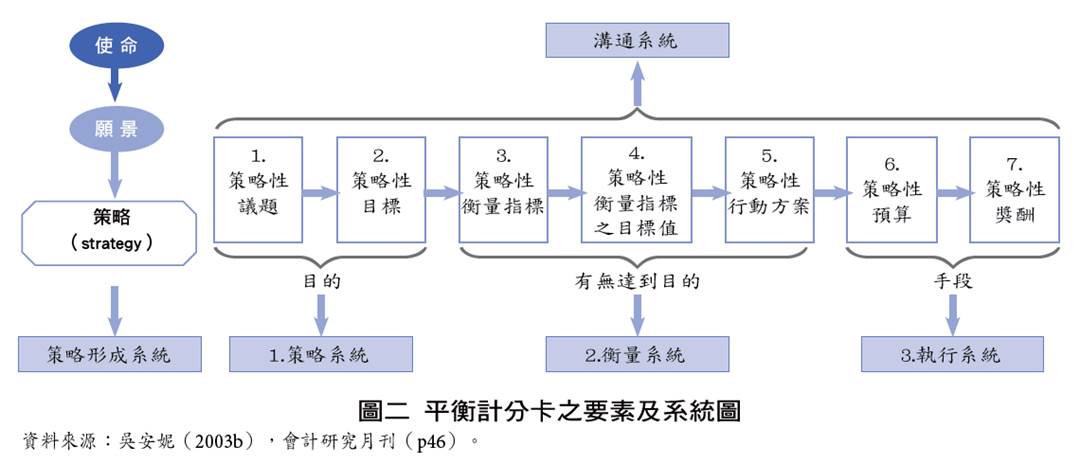

吳安妮(2003b)提出平衡計分卡「4、7、4」的特質,「4」為4大構面(財務構面、學習成長構面、內部流程構面及顧客構面);「7」為7大要素(策略性議題、策略性目標、策略性衡量指標、策略性衡量指標之目標值、策略性行動方案、策略性預算及策略性獎酬);「4」為4個子系統(策略系統、衡量系統、執行系統及溝通系統),整體運用之要素與系統概念如圖二所示。

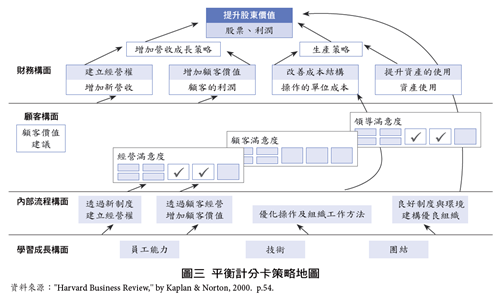

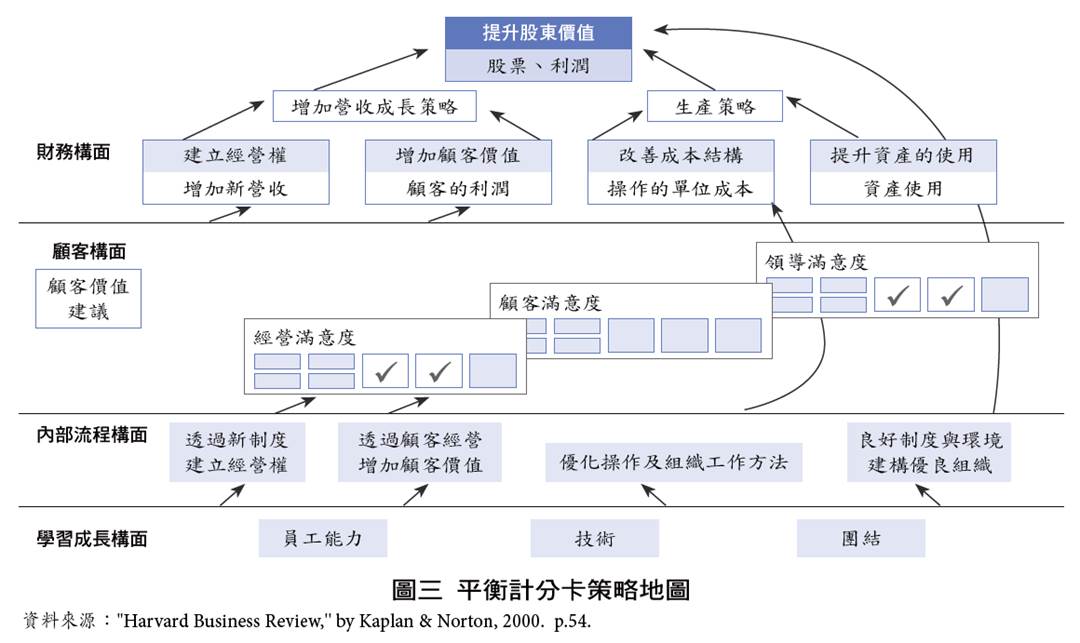

而策略地圖如圖三,從最基礎的學習成長構面建構,透過內部流程構面審視,運用人力資源及組織資本之基礎改進,提供有價值之關鍵服務,達成有形及無形報酬(Coe & Letza, 2014)。

二、平衡計分卡的四大構面指標

平衡計分卡為建構全方面的指標,且將四個構面結合成為一種全方面的指標從企業組織管理的觀點定義(Kaplan & Norton, 1996),說明如下:

(一)財務構面

企業活動以獲利為主要目的,衡量標準可能為營收盈餘的成長率和目標達成率等,透過投資在相關人事上(顧客、供應商、員工及創新)產生未來的價值,追求股東價值極大化。

(二)顧客構面

達到財務目標前,需滿足顧客的需求與慾望,才能創造企業獲利的可能性。因此,企業應該積極經營與顧客的關係,創造顧客的價值,提高忠誠與滿意度,方能達成企業的願景及策略,為企業永續經營的重要因素。

(三)內部流程構面

以企業內部角度來衡量,透過改善企業內部流程,降低成本,達到現階顧客的目標及未來顧客的需求。從內部流程構面,評估出流程、財務、顧客及學習成長構面的完整價值鏈,以提升顧客滿意度及業務績效目標努力的方向。

(四)學習成長構面

學習成長構面是企業永續經營的基石,是達成財務構面、內部流程構面及顧客構面的驅動力,追求的目標是員工的能力再造、資訊科技和系統的建構與加強,及組織程序和文化的調整,以績效驅使員工績效達到標準。

以平衡計分卡重構校務評鑑制度的想法

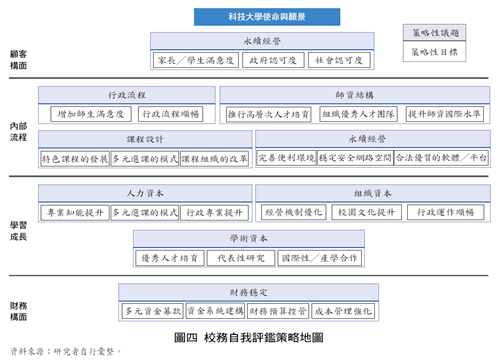

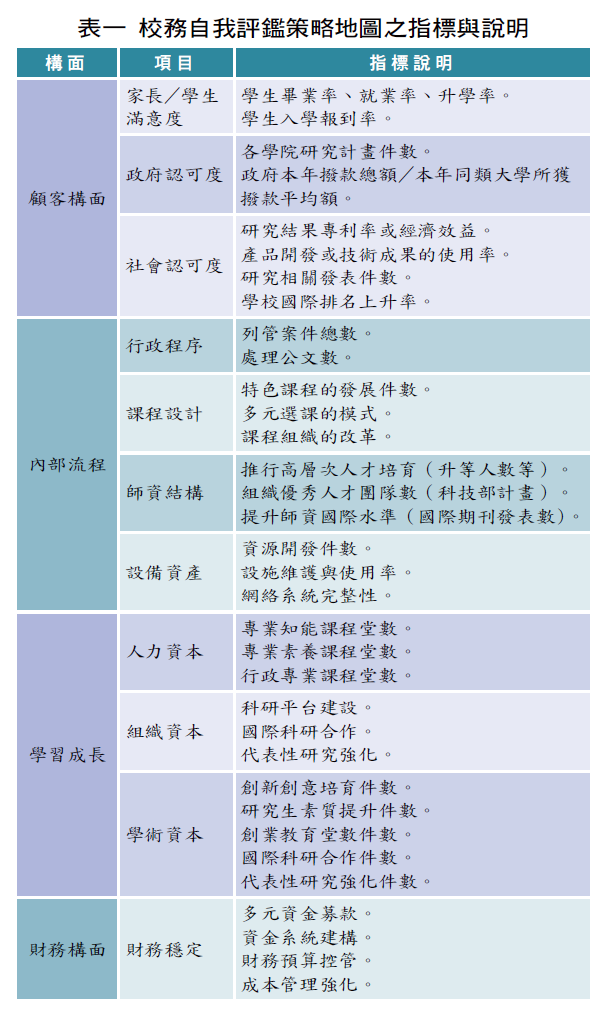

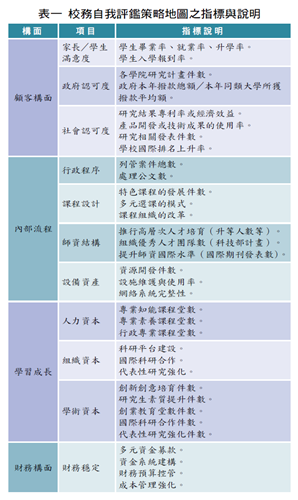

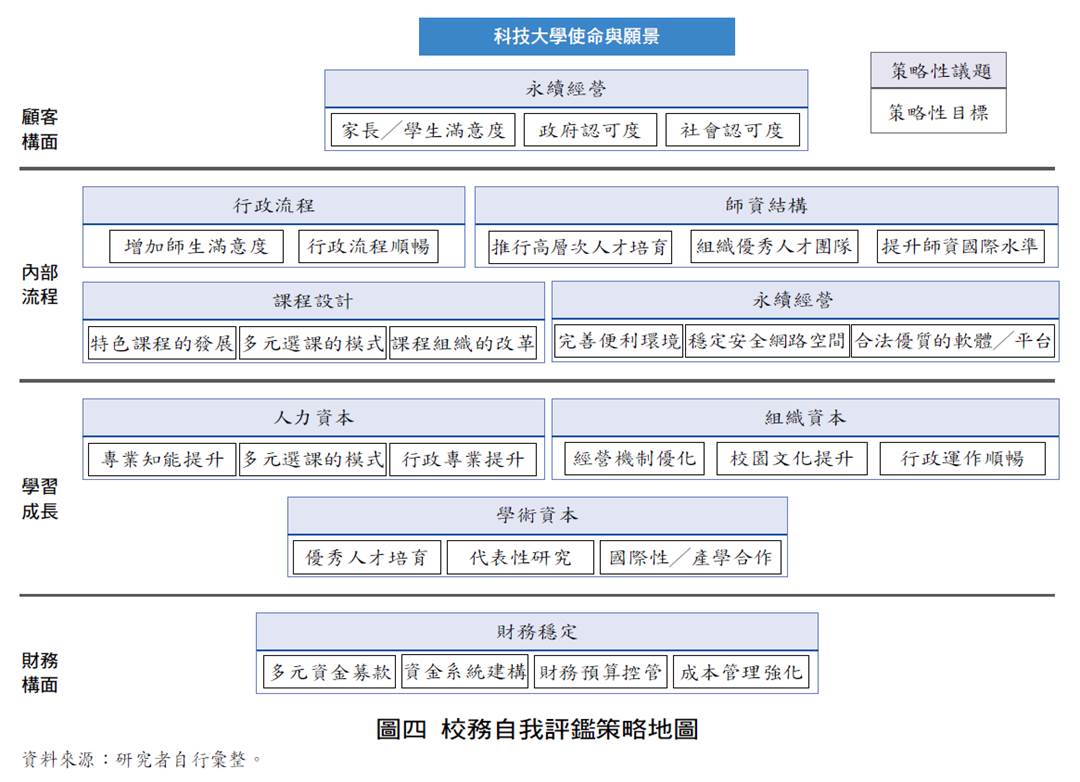

平衡計分卡主要應用於營利企業,企業最終目標為財務構面的成果。高等教育不同於營利企業,不以財務構面為最終的成果,其僅是基本的要求,高等教育以顧客構面視為重要位置,以學生學習成效為最終目標的平衡計分卡。有鑑於此,依據109學年度技專校院評鑑實施計畫繪製校務自我評鑑策略地圖(如圖四所示),並說明如下。

一、財務構面

學校屬公共組織,不以營利為目的,而是追求社會效益,其經費預算與運用受國家的法令限制,與企業組織有明顯差異。雖然學校的財務構面重要性較企業低,但財務對於校務經營仍為重要,任何願景與計畫都需財務經費的配合,因此財務構面為學校經營發展的基礎。

學校對於財務構面應保持財務穩定為導向,嚴格控制成本,合理編列預算,提高各項資源的利用率,並且進行多元資金的募款以及資金系統的建構。

二、學習成長構面

學習成長構面可營造優質的組織文化、強化師資素質及提升學術領域,促進校內組織發展,是永續經營的重要基石及驅動力,可分為人力資本、組織資本及學術資本,人力資本為提升教師專業知能及專業素養、行政人員辦公的專業能力,鼓勵教師產學合作,提升實踐和創新能力,可採用培訓計畫及成果、成果轉換等去監控;組織資本為加強文化引領,鼓勵師生創業,提升行政運作流暢度,可透過有效率、滿意度等監控;學術資本以專業科目培育優秀人才,提高各領域研究生教育的質量,提升學生實踐力與創新創業力,且建立與強化研究團隊,並發展代表性之研究,鼓勵師生多從事國際交流與合作,可透過研究生素質提升件數、創業教育堂數件數、代表性研究強化件數、國際合作案數量、國際科研合作件數、創新創意培育件數等為指標。

三、內部流程構面

為培育優良素質的學生,應優化行政程序及提升教師教學品質,提供快速且便利的學習環境,對於高等教育內部流程構面含行政程序、課程設計、師資結構、設備資產等四層面。流程的優劣會影響顧客對其滿意度,優化行政程序可增加師生對學校滿意度,可透過列管案件總數、處理公文數等監控;課程設計涉及學科數量、學科建設品質及學科規劃與調整,課程設計可導向特色學科發展,提高學術的高度與深度;師資結構為強化人才優勢,廣泛招收人才,構建大量優質教師,提高教師研究能力;設備資產為網絡平台與應用系統,網路是世界溝通的重要關鍵,維持網路穩定,提供合法及優質軟體,可協助校內師生及行政人員便利且完善的學習與作業環境,可設置故障率、投訴率、即時率及使用率等指標監控。

四、顧客構面

民主的時代,校務經營為公開透明的作業模式,學校提供教育服務,其面對的客戶從資源的提供者到服務的接受者可分為政府、社會、學生及家長等層面。政府作為資源的主要提供者,期許高等教育培育人才、科學研究、服務社會及文化傳承之責;社會期望高等教育能培育出未來的發展、建設有貢獻之人才,並滿足各企業用人之所需;學生期望獲取知識及能力的培養;家長希望兒女學有所成,能有一番作為。因此,各項指標可建立於學生滿意度、各專業平均就業率、畢業生升學率、用人單位滿意度、研究數量、成果轉化率(專利率或經濟效率)等相關數據。

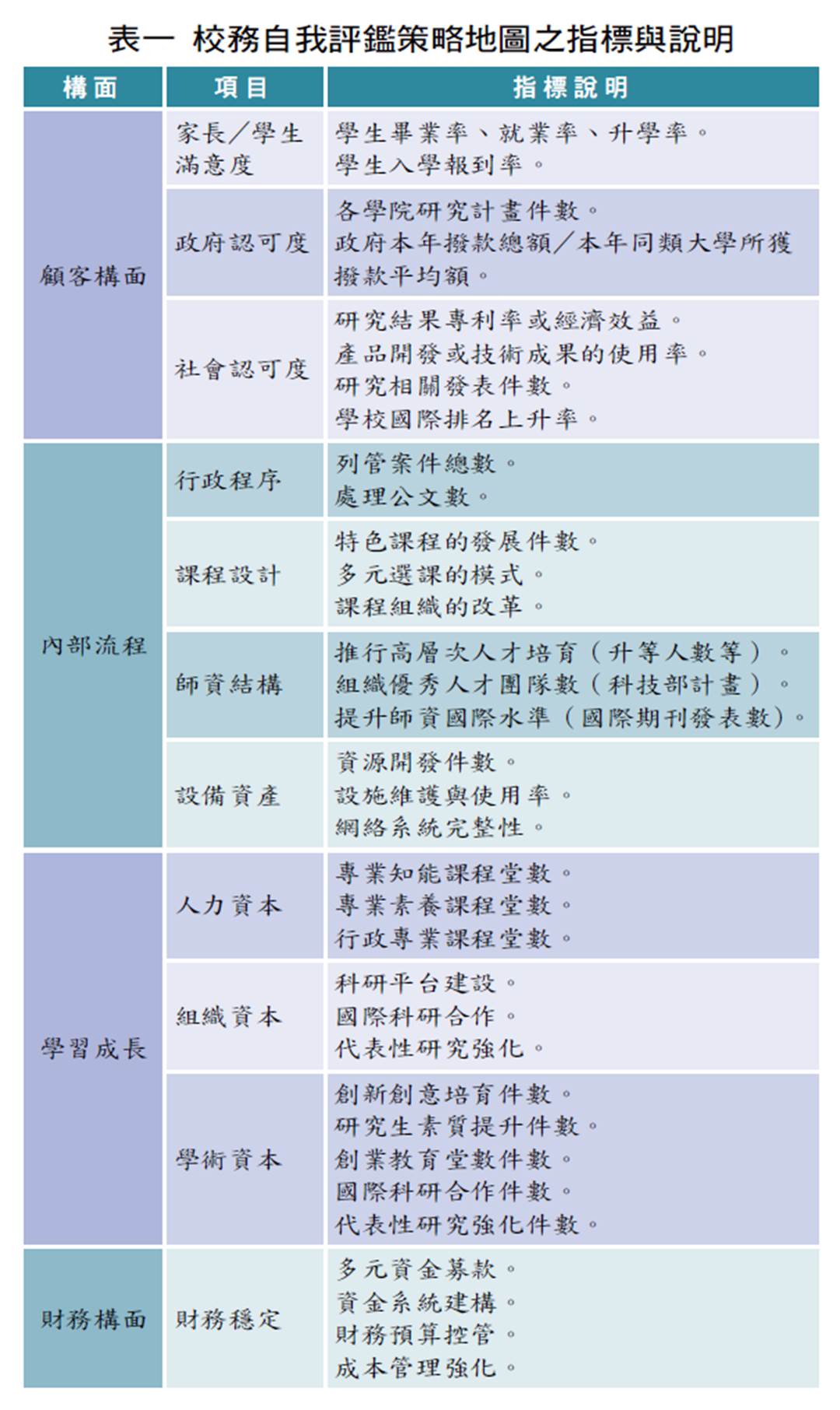

依據前述說明,初擬四大構面之評鑑項目與指標說明如表一所示。

結語

面臨未來日趨嚴重的少子化,高等教育的競爭越來越嚴峻,而高等教育背負著教育服務之重責,現今校務評鑑之系統不佳,造成計畫與策略連結性不足,影響辦學品質及校務之發展,為改善此困境,本文嘗試運用平衡計分卡之思維,將其與校務自我評鑑結合,希望藉由此新思維能協助管理者快速了解組織概況,監測組織表現,在決策時能更正確,亦能協助基層人員對於組織使命與目標能有所了解,彼此間在處事上,有更明確的計畫方向前進,並且多方位的平衡,以達到校務發展之目標,成就學校永續經營之願景。

本文所建構之此校務自我評鑑策略圖是將109學年度技專校院評鑑實施計畫中內容置入,未來研究可根據本研究所建構之策略圖作為基礎,考量各校獨有的歷史脈絡文化、發展目標類型進行架構調整,發展各自獨特的平衡計分卡策略圖,以完備校務評鑑系統性規劃之思維。

◎參考文獻

王如哲(2017)。校務評鑑中的自我改善與永續發展──以國立臺中教育大學為例。評鑑雙月刊,66,22-26。

吳安妮(1997)。未來企業經營利器:「平衡計分卡」轉換策略為行動(上)。會計月刊,134,108-117。

吳安妮(2003a)。平衡計分卡在公務機關實施之探討。研考雙月刊,27(5),45-61。

吳安妮(2003b)。以策略為焦點促效益之提昇平衡計分卡之精髓、範疇及整合(上)。會計研究月刊,211,45-54。

林劭仁(2018)。106年度下半年校務評鑑與系所追蹤評鑑結果分析。評鑑雙月刊,74,49-51。

林劭仁(2019)。107年度下半年校務評鑑與系所追蹤評鑑結果分析。評鑑雙月刊,77,50-52。

國家發展委員會(2018)。中華民國人口推估(2018年至2065年)。取自https://www.ndc.gov.tw/Content_List.aspx?n=5B78EEBCE18CBE9F

曾坤生(2002)。市場化:知識經濟時代大學發展的必然選擇。載於戴曉霞、莫家豪、謝安邦主編,高等教育經營,297-312。臺北:高等教育出版。

楊瑩、楊國賜、劉秀曦、黃家凱(2014)。100年度大學校院校務評鑑後設評鑑研究之分析。高教評鑑與發展,8(1),1-40。

郭工賓(2012)。運用平衡計分卡提升教育組織績效之規劃思維。教育資料與研究,105,185-213。

陳鴻賢、朱奕潔(2012)。校務評鑑之省思與展望。學校行政雙月刊,77,246-254。

Kaplan, R. S., Norton, P. (1993). Putting the Balanced Scorecard to Work. Harvard Business Review, 70(5), 134-142.

Kaplan, R. S., Norton, P. (1996). Linking the balanced scorecard to strategy. California Management Review, 39(1), 53-79.

Kaplan, R. S., Norton, P., (2000). Having Trouble with Your Strategy? Then Map It, Harvard Business Review, 78(5), 167–174.

Nicholas COE & Steve LETZA (2014). Two decades of the balanced scorecard: A review of developments. The Poznań University of Economics Review, 14, 63-75.

檔案下載

- p40-45 pdf

- 更新日期:

- 資料點閱次數:3970